みなさんおはようございます、IR&コーポレートストラテジー部長の田原です。

先ほどJ.P.モルガン・ヘルスケア・カンファレンスでのプレゼン資料を公開しました。(日本語版、英語版)

【当社発表のポイント】

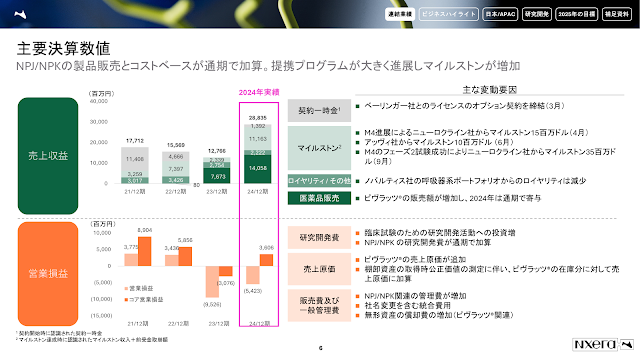

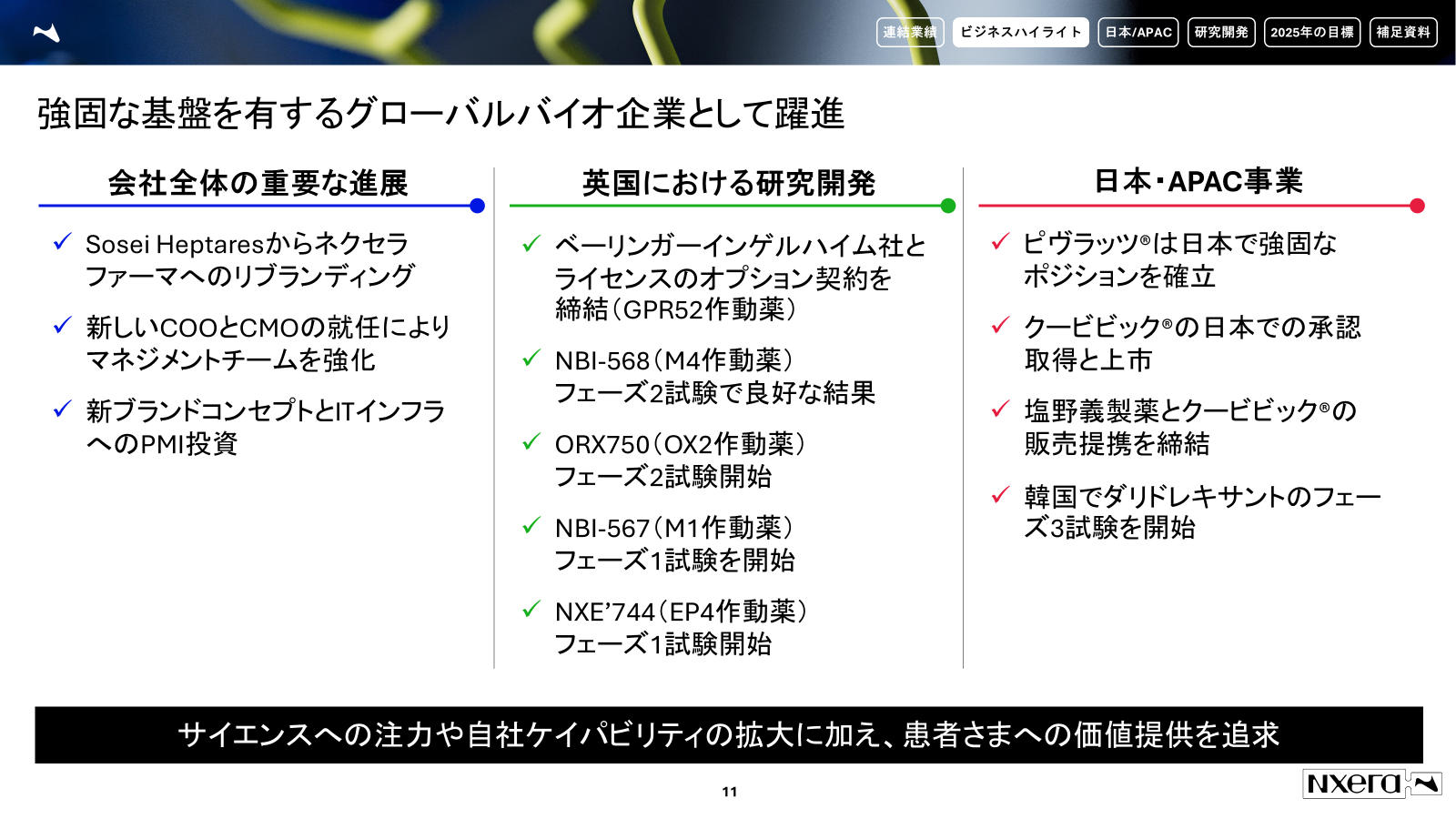

ニューロクライン社も同カンファレンスで発表した通り、いよいよ当社の開発品が続々と上市に向けて後期の開発段階に入っていることから、2030年までに上市する可能性のある7つの開発品(WAVE1)と、2035年までに上市する可能性のあるその他のパイプライン(WAVE2)に分けて状況を整理しています。仮にWAVE1がすべて成功した場合には、最大では年間約2,500億円の莫大なロイヤリティ収入となる可能性があり、現実的に1-2品目の成功だと考えたとしても、数百億円のロイヤリティが期待できる、当社にとって大きく事業を飛躍させるドライバーになります。(P23-P24)

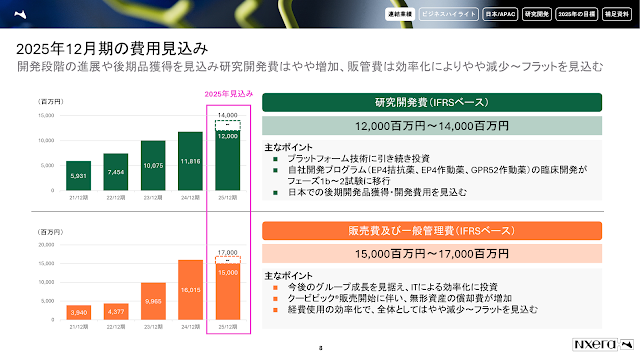

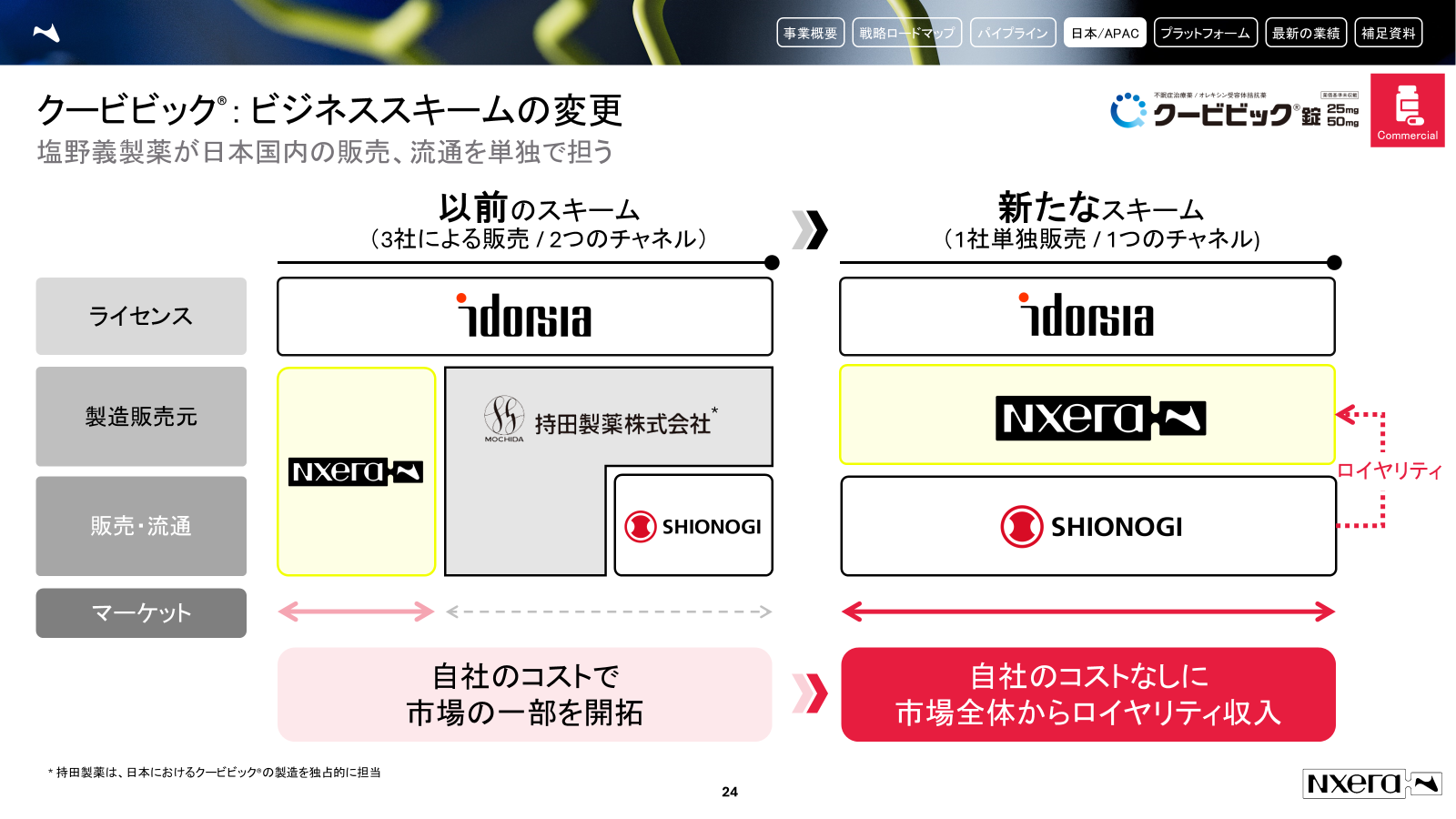

また、「2030年で売上500億円」の目標の内訳について、契約一時金・マイルストン、ピヴラッツやクービビックの売上、日本・APACでのインライセンスに分けて、お示ししています。これらを合計し、2030年にWAVE1のロイヤリティ以外で売上500億円、営業利益率30%を目指していきます。(P24)

加えて、2025年のイベントをP25に示しています。既にパートナー企業が発表している進捗予定を中心に、5つのフェーズ2試験と1つのフェーズ3試験の開始を予定しており、これらに伴って複数のマイルストンを受領する見込みです。なお、昨年末までに達成できなかった2024年の目標である「日本・APACでのインライセンス」については、パートナーとの交渉事にやや時間を要していますが、今期の早い段階で達成することを目指していきます。(P25)

【当社関連の発表】

本カンファレンスでは、グローバル製薬企業が数多く発表をしています。当社パートナーのニューロクライン社・ファイザー社も発表をしていたため、当社に関連する部分についてご紹介します。

ニューロクライン社(発表資料はこちら)

先日のリリースでも発表しましたが、ニューロクライン社がムスカリン作動薬ポートフォリオの進捗を発表しました。M4作動薬(NBI-568)はFDAとのフェーズ2試験終了後相談が順調に完了し、今年前半にはフェーズ3試験を開始予定です。統合失調症治療薬は競合のCobenfyが上市され、ピーク時売り上げは1.5兆円に迫るともいわれている(記事)ことから、ニューロクライン社もフェーズ3試験を全力で推進する意気込みを語っていました。

|

| 【ニューロクライン社発表資料 P15 赤枠が当社創出のパイプライン】 |

また、2025年に同じM4作動薬(NBI-568)で双極性障害に適応症を拡大するフェーズ2試験、さらにM1/M4デュアル作動薬(NBI-570)で統合失調症を対象としたフェーズ2試験も開始予定であることを発表しました。

適応症を決めるにあたっては、すべてのムスカリン作動薬ポートフォリオから得られた膨大なデータをもとに検討したこともプレゼン内で述べていました。神経・精神疾患をよく理解し、同時にムスカリン作動薬を複数保有・開発しているニューロクライン社しかできない戦略であり、当社としてもこれらがしっかりと有効性・安全性を発揮し、開発が進捗することを期待しています。

---------------------------------------------

双極性障害:うつ病と同じく「気分障害」のひとつで、統合失調症と並び二大精神疾患とされている。興奮状態「躁(症状によっては軽躁)」、気分が落ち込む状態「うつ状態」を繰り返す慢性的な疾患。興奮時の状態をもとに主に2つのタイプに分類され、仕事・家庭に重大な支障をきたすような激しい興奮状態(躁)を経験する「双極Ⅰ型障害」、本人や周囲にはさほど影響がない(軽躁)状態になる「双極Ⅱ型障害」がある。うつ状態の長さなどが異なることから、Ⅱ型が軽症というわけではない。

Ⅰ、Ⅱ型合わせた患者数は、日本では0.7%程度、欧米では2-3%が発症するとされ、統合失調症(全人口の1%程度)と同程度の患者数がいると言われている。また、治療薬に関しても統合失調症と似ている点が多く、非定型抗精神病薬がよく利用される。

出所:順天堂大学医学部 気分障害分子病態学講座HP(リンク)

---------------------------------------------

ファイザー社の発表

ファイザー社の発表では、Danuglipron(当社との提携外)を中心としたGLP-1作動薬に関する質問が多く占めましたが、CEOのAlbert Bourla氏の発言は、以下の通りDanuglipronに対しては今年後半にフェーズ3試験に入る可能性を示しつつも、現在の剤形改良が成功することが前提であり、かなり慎重な姿勢でした。スクリプト全文はこちらをご覧ください。

"I'm very cautious with Danu because I have been burned and I don't want to create neither false expectations or positive or negative. It is exactly as we have said it. In Danu, we are working now on once-a-day formulation. This is about pharmacokinetics. We think we found the right ones after we did a lot of experiments and now, we are in dose optimization of those formulations. So we'll have the data in a few months. And then we will see if really we can basically replicate the results that we had in Phase 2B study because Danu has been tested in more than 1,600 people.”

一方で、そのような状況も踏まえて、当社との提携品(PF-522、以下の発言での”GLP-1 follow-on molecule”)等ついても、開発体制をさらに強化していることが示されました。また、外部からの導入などを行う予定が無いことにも言及されました。PF-522はP1b試験が完了のタイミングであり(参照)、当社も期待して今後のアップデートを待ちたいと思います。

”We are all-in. We are going to -- we are building our teams. We have a very strong metabolic expertise in Pfizer through the years. We are recruiting experts in obesity over the last, let's say, 12, 13, 14 months, so that are helping us now make better and more sound decisions. We have GIPR that is following and the GLP-1 follow-on molecule. So in terms of GLPs, we are in the oral space, and we don't need to go outside because we have our own. I don't think that a GLP injectable will be of interest to us from the BD perspective right now because probably it's a little bit too late. But other mechanisms of action in the injectable space or in the oral, we are really looking everything into the market because I think we have the capabilities to develop it and to sell it, which is very important. ”

今後とも、よろしくお願いします!