みなさんこんばんは、IR&コーポレートストラテジー部長の田原です。

本日11月1日(金)に2024年期第3四半期の決算を発表いたしました。

以下ポイントを絞ってご説明します。

主要決算数値

詳細な数字は決算短信(リンク)をご覧いただければと思いますが、売上高219.8億円(昨年は54.7億円)、営業赤字28.5億円(昨年は79.9億円の赤字)、コア営業利益は44.3億円(昨年は39.2億円の赤字)となりました。

M4作動薬の進展に伴うマイルストン収入や、ピヴラッツの売上拡大などにより収益は大幅に増えたものの、NPJ/NPK事業費用が含まれたことで費用増となりました。

【セグメント別の売上高、営業損益・コア営業損益(決算短信:P10、コーポレートプレゼンテーション:P35)】

【決算のブレークダウン(コーポレートプレゼンテーション:P36)】

収益面では、3Qの間にニューロクライン社から35百万ドルを受領したことでNPC/NPU側の収益が大きく伸びました。

ピヴラッツの売上ガイダンス

【ピヴラッツの売上状況とガイダンスの修正(決算短信:P13、コーポレートプレゼンテーション:P22、P39)】

ピヴラッツは処方数ベースでみると順調にシェアを伸ばしていて、薬剤治療が対象となる患者さまの6割以上で使用されています。一方で、当初目標としていた「160億円以上」から「150-160億円」に売上見込みを修正しています。

この要因として2つ挙げられます。一つがくも膜下出血発症率が減少している可能性です。1-5月の統計データによると、くも膜下出血による死亡者数は過去2年と比較して4-6%低くなっています。市場シェアは順調に伸びているものの、全体の患者数が例年よりも少ない可能性が高いことから、計画をアップデートしました。

また、寒い時期に多い疾患特性もあり、昨年までは年末年始の需要を見越して年末在庫を多めに確保していました。こちらも昨年の実績を踏まえ、在庫調整を取りやめました。この2つを合わせ、合計約10億円の売上計画の修正を実施しています。

費用ガイダンス

【期初費用ガイダンスからの差異(決算短信:P13、コーポレートプレゼンテーション:P24、P38)】

今回研究開発費、販管費のガイダンスも修正をしています。研究開発は10億円、販管費は40億円となっています。NPC/NPUとNPJ/NPKの間でバラバラに計上していたもの(システム、オフィスなど)を統合し、コスト効率化を行った結果によるものが大きいです。

一方で、期初から為替の想定が変わった(米ドル:140円→152円、英ポンド:172円→193円)ことで、コスト削減の一部が相殺される予定です。

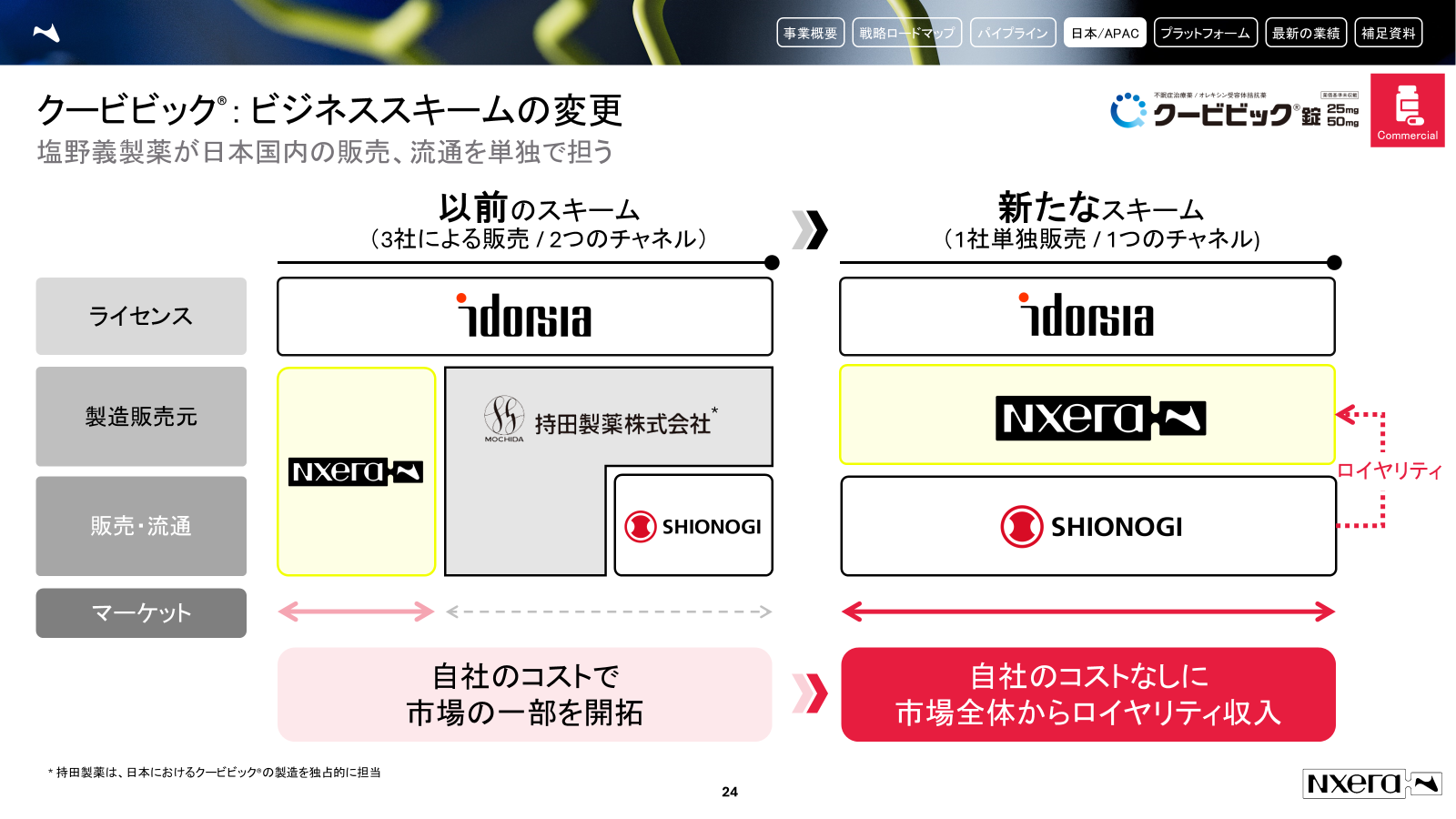

なお、販管費については、クービビックの販売戦略を変更したことで塩野義製薬が販売を行うこととなり、期初に想定した自社での販売コストがなくなったによるコスト削減は10億円程度となる見込みです。

今後とも、どうぞよろしくお願いします!